DAY 6相続の入口・全体像全体設計と初動

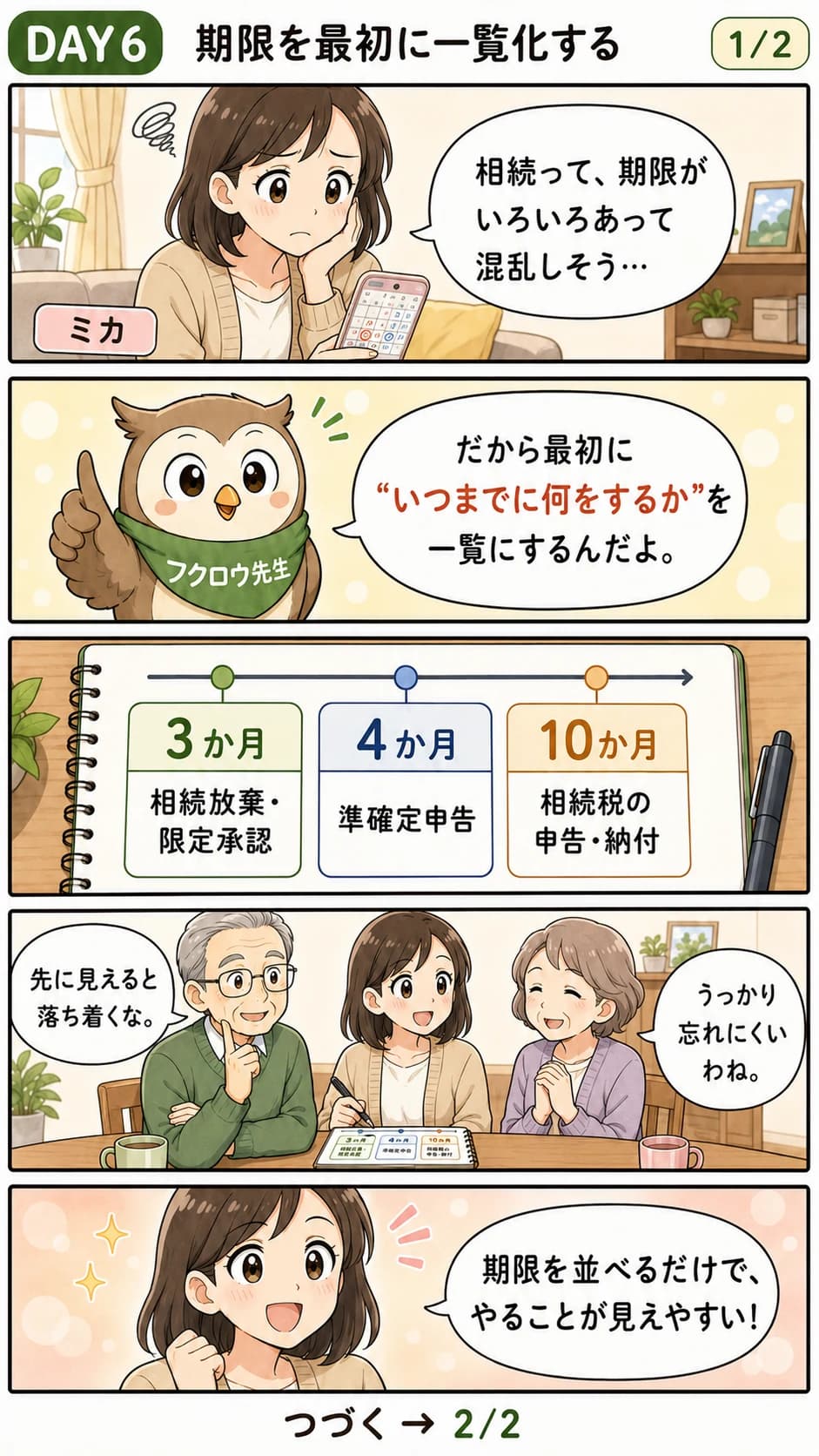

相続で出てくる期限を最初に一覧化する意味

相続では期限を知らないこと自体がリスクになります。代表的なのは、相続放棄の3か月と、相続税申告・納税の10か月です。

このTipのねらい

裁判所は、相続放棄の申述期間を『自己のために相続の開始があったことを知ったときから3か月以内』と案内しています。国税庁は、相続税の申告書提出を『相続の開始があったことを知った日の翌日から10か月以内』としています。期限は後から調べればよいではなく、初日に把握しておく情報です。期限を意識するだけで、放棄判断や資料収集の優先順位が変わります。

チェックポイント

- 3か月・10か月を管理表の先頭に書く

- 借入が不明なら放棄期限を特に意識する

- 家族全員が同じ期限認識を持てるよう共有する

専門家に確認したい線引き

放棄を検討している人がいる場合、期限直前まで様子見をするのは危険です。

出典

根拠レベル: 公式出典に直接根拠

制度の適用可否や正式な税額は個別事情で変わります。最終判断は税理士等の専門家にご確認ください。